Elvégeztem a napokban néhány egyszerű számítást nyugdíjügyben, ezeket most közzéteszem. Bár tudom, hogy a kérdést sokféle szemszögből lehet vizsgálni, én most csak az egyén szempontjából néztem azt: arra voltam kiváncsi, hogy mekkora nyugdíjra számíthat valaki a tisztán állami rendszerben és mekkorára a kétpilléresben.

Természetesen tisztában vagyok azzal, hogy a majdani nyugdíjakat lehetetlen pontosan megjósolni, meg azzal is, hogy a jelenlegi események fényében ez az egész számítgatás legfeljebb arra a kérdésre ad választ, hogy sajnáljuk-e a magánpillért vagy nem. Az eredmények (amiket egyébként bárki kiszámolhat, de mintha nagyon kevesen tennék) azonban szerintem így is tanulságosak: legalábbis én megpróbálok levonni néhányat, amivel aztán persze lehet nem egyetérteni.

Alapeset

Frissítés 1: A félreértések elkerülése végett: az alábbi számítások a mostani Matolcsy-féle törvények előtti állapotra vonatkoznak, tehát még azzal számoltam, hogy a magánpénztári tagok kapnak állami nyugdíjat is! Az eredmények részben alkalmazhatóak a megváltozott körülményekre is, "csupán" annyit kell tenni, hogy a fiatalok nulla, az idősebbek pedig sokkal alacsonyabb állami nyugdijjal kell számoljanak az eddig összegyűjtött szolgálati évektől függően. Persze ez a legtöbb tag számára alapjában teljesen megfordítja az eredményt...

Frissítés 2. (2011. január 4.): Aki netán valaha tagdíjkiegészítést fizetett (vagy a munkáltatója tette azt) annak figyelmébe ajánlom az alábbi posztot is:

A tagdíjkiegészítésről és annak hozamáról

A számítások jó pár egyszerűsítést tartalmaznak:

- Az inflációt elhanyagoltam, ami azt jelenti, hogy az eredmények nem majdani összegeket fognak kiadni, hanem azt, amennyit azok ma érnének.

- Az életút során bekövetkező jövedelemváltozásokat kiátlagoltam, alapesetben havi 200 000 forintos havi bruttó fizetéssel számoltam.

- Ugyancsak alapesetben 40 évnyi munkával számoltam, ez nagyjából megfelel egy felsőfokú végzettségű férfi esetének, 65 éves nyugdíjkorhatárral számolva. Nőknek, továbbá azoknak, akik bármely okbó hosszú éveket töltenek munka nélkül, érdemes az alábbi számításokat a saját adataikkal újraszámolni.

- Többször alkalmazok kerekítést vagy választok több eltérő értékből. A kerekítés során - mint többé-kevésbé magánpénztár párti - azt az alapelvet követem, hogy az állami rendszerre kedvező értéket válasszak, azaz mondjuk az állami nyugdíjat felül, a magánnyugdíjat inkább alulbecsüljem. Ha így is a magánpénztárt igazoló eredmény jön ki, kevésbé érhet a részrehajlás vádja.

Próbáltam az esetleges eltérések hatását is jelezni, tehát azt, hogyan hat az eredményekre, ha valamelyik paraméter eltér a fentiektől, bár a cél nem egy alapos tanulmány volt, hanem csak egy blogbejegyzés.

Tisztán állami nyugdíj

Az első kérdés az, hogy mekkora nyugdíjra számíthatunk a tisztán állami rendszerben a jelenlegi szabályok szerint.

Ez egyáltalán nem egyszerű kérdés. A hatályos rendszer számbaveszi az 1988 óta megszerzett összes jövedelmünket (hm, vajon megbízhatunk-e a társadalombiztosítás csodálatos adatbázisaiban, hogy ezek a jövedelmek mind pontosan megvannak?), a korai évek jövedelmét az azóta bekövetkezett inflációnak megfelelően felszorozva, továbbá figyelembe veszi a szolgálati éveinket. Egy bizonyos határ felett ráadásul a jövedelmeket elkezdi sávosan csökkentő szorzókkal figyelembe venni (ez a magas jövedelműeket érinti hátrányosan). Végül vannak kavarások a bruttó és a nettó jövedelmekkel is.

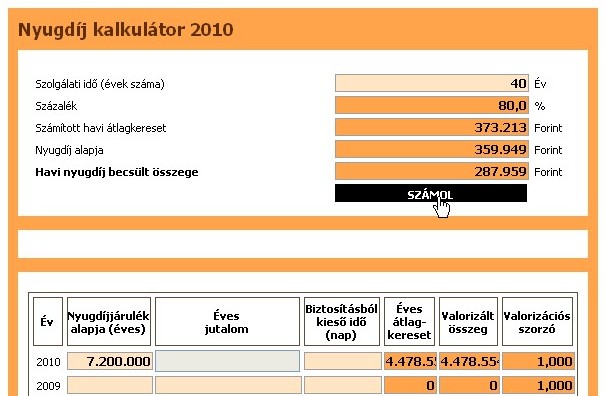

Szóval a számítás egyáltalán nem egyszerű. Hiába a fentebb említett egyszerűsítő tényezők, nincs az az isten, hogy én ezt kézzel kiszámoljam. Némi guglizás után viszont találtam pár nyugdíjkalkulátort. Kipróbáltam kettőt:

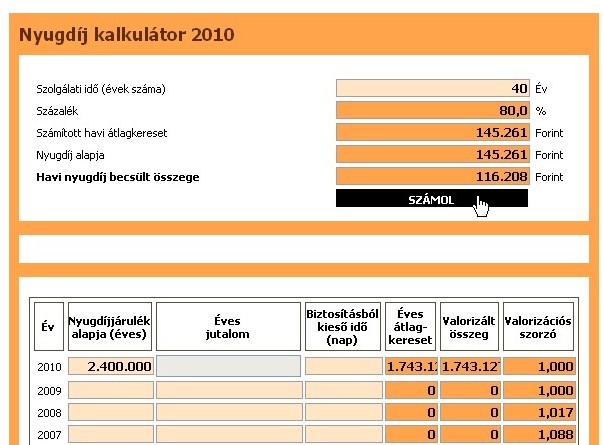

- Az egyik az adózona.hu-n található. Ez - ha jól értem - az idén nyigdíjba vonulók számára számol nyugdíjat. Elvileg képes az 1988-tól mindegyik év jövedelmével számolni, de ha akár egyetlen év adatát is beírhatjuk, ekkor a többit megbecsli. Kell még neki a szolgálati évek száma, ennyi elég is: az eredmény 116 208 forint.

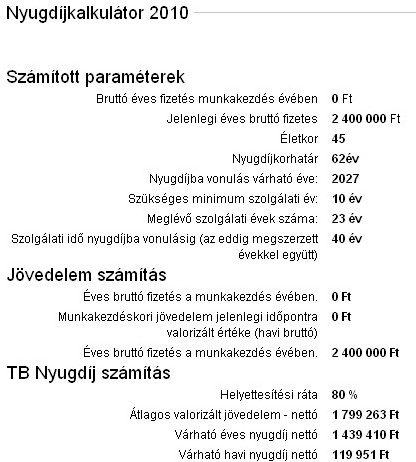

- A másik a hrportal.hu-n van, ez egy kicsit bonyolultabb, ez születési évet és a munkába állás időpontját kérdi, azaz jövőbeni nyugdíjbavonulásra vonatkozó számítást is végez. A bérpályát aszerint becsli, hogy szellemi vagy fizikai munkát végzünk, illetve beosztottként, vagy vezetőként dolgozunk. Az általam beírt (beosztott szellemi dolgozó) adatokra itt 119 951 forint havi nyugdíj jött ki.

Az eltérés egyfelől jól mutatja, hogy mennyire bonyolult a rendszer, másfelől azonban nem igazán jelentős. Mindenesetre a fentebb írtaknak megfelelően a magasabb értékkel fogok számolni.

Kétpilléres nyugdíj

A második kérdés, hogy mekkora nyugdíjra számíthatnak a magánpénztári tagok?

Bár gyakran elsikkad, a magánpénztárakba csak a járulékok negyedét csatornázták át. Aki pénztártag lett, az a fentebb kiszámolt nyugdíj 75 %-át továbbra is megkapja (kapta volna) az államtól. A kérdés az, hogy a kieső 25%-ot (esetünkben az egyszerűség kedvéért számoljunk 30 000 forint kieséssel) pótolta-e volna a magánpénztári rendszer.

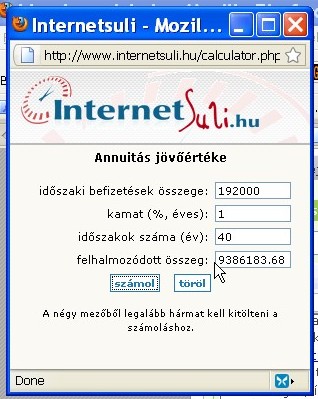

A magánpénztári rendszer egy felhalmozási és egy kifizetési fázisból áll. A felhalmozás esetünkben negyven éven át havi 16 ezer forint (8% nyugdíjjárulék) befizetését jelenti. Ha konzervatívan a befizetések értéktartásával számolunk, akkor 16 000*2*40 azaz 7 680 000 forint halmozódna fel. A kifizetési szakaszban ezt az összeget élnénk fel. Ha mondjuk (elég optimistán) 15 évre kellene elosztani a fenti összeget, akkor 7 680 000/(12*15), azaz 42 666 forint havi járulékra számíthatunk.

Finomítsunk a számításon! Igazából nekünk nem fix 15 évre kellene járulék, hanem a halálunkig. Ekkor ún. életjáradékot, méghozzá egy életre szóló életjáradékot kell kérni: ebben az esetben a kifizető garantálja, hogy az életünk végéig fizet, akár öt évig, akár 25 évig élünk még. Hogy egy ilyen életjáradék pontosan mekkora összeg, az egy biztosításmatematikai feladat, amelynek megoldásához a várható életkorra vonatkozó statisztikai adatokat is figyelembe kell venni. Ez megintcsak bonyolult dolog, így számítgatások helyett példákat kerestem és egyet találtam is (az AXA önyp oldalán): az anyag végén szereplő második példa férfiak esetén a 11, nők esetén 13,6 évre "osztotta" a felgyülemlett tőkét, ez a mi példánkban nőknek 47 059, férfiaknak 58 182 forint lenne.

Van még pár másfajta járadékforma is, pl. két életre szóló, garanciaidős, vissszafizetéses: az ezek közti választási lehetőség önmagában is a magánrendszer előnye. Különösen érdekes lenne még a két életre szóló járulékra is példát hozni (ez emlékeztet a legjobban az állami rendszerre, ahol ugye özvegyi nyugdíj is van) erre azonban nem találtam konkrét számokat.

Maradjunk a fenti 15 évre szóló példánál, ez nagyjából a várható élettartam esetleges növekedését is fedezi (bár szerintem annak a nyugdíjkorhatárral is utánamegy majd az állam).

Ebben az esetben viszont hirdessünk (rész)eredményt:

A tisztán állami rendszerben 119 951, a kétpilléres rendszerben 89 963 + 42 666 azaz összesen 132 629 forint havi nyugdíjra számíthatna a példabeli polgár. Azaz átlagos jövedelemmel és siralmas reálhozammal számolva is bőven pótolná a magánpillér az államiból kieső 25%-ot egy pályakezdő számára.

Eltérések

Nézzük mi van, ha egy kicsit változtatgatunk a megadott paramétereken!

Pénztári hozamok

Ha pl. valamennyi reálhozammal számolunk, akkor magasabb összegek gyűlnek össze és magasabb magánnyugdíjjal számolhatunk. Az alábbi táblázat mutat erre néhány példát. (Az összegyűlt tőkét a kamatos kamatokkal való bíbelődés helyett az itteni kalkulátorral számoltam.)

| Éves reálhozam | Tőke (40 év után) | Havi járadék (15 évre számolva) | Különbözet |

| 0% | 7 680 000 | 42 666 | 12 666 |

| 1% | 9 386 184 | 52 145 | 22 145 |

| 2% | 11 597 180 | 64 428 | 34 428 |

| 3% | 14 477 042 | 80 428 | 50 428 |

(Azt meg kell jegyezni, hogy az egyenletes fizetés feltételezése itt felfelé torzít: a valóságban a kezdeti alacsonyabb és későbbi magasabb fizetések miatt az összegyűlt tőke valamivel alacsonyabb lesz a táblázatban láthatónál. A trend ennek ellenére korrekt: a reálhozam viszonylag kis növekedése is komoly ezreseket adhat a majdani nyugdíjhoz.)

Ezek a számok még fájdalmasabbá teszik a nyugdíjpénztárak eddigi siralmas hozamait. Jól látható ugyanis, hogy mennyire nem mindegy, mekkorák is azok a hozamok. Ráadásul pont a kezdeti időszak hozamainak sokkal nagyobb a hatásuk: hiszen ami akkor bejön, az sok-sok éven át kamatozik. Illetve ezt nekünk fordítva kell mondanunk, ami akkor nem jött be, annak később a "hiánya" fog kamatozni.

Aki a nyugdíjpénztárakra haragszik, az a fenti táblázat alapján némi joggal teszi ezt.

Jövedelmek

Nézzük meg, hogyan változik a helyzet, ha változik a jövedelem. Nos, ahogy növekszik, úgy növekszik a magánynyugdíj is: kétszer annyi befizetés kétszer annyi nyugdíjat eredményez. Az állami rendszer ezzel szemben nem növeli lineárisan a nyugdíjat.

Az eredmény jól követhető az alábbi táblázatban. Ez az állami nyugdíjra nézve a két fent megemlített kalkulátor becslését tartalmazza: a magánynyugdíjjal mindig a magasabb - vastagított - összget veti össze). Az eredmény: minél magasabb valakinek a jövedelme, annál inkább a magánpénztár éri meg neki.

| Havi bruttó jövedelem | adózóna.hu | hrportal.hu | 25% kiesés | Magánnyugdíj | Különbözet |

| 100 000 | 64 144 | 65 611 | 16 500 | 21 333 | 4833 |

| 200 000 | 116 208 | 119 951 | 30 000 | 42 666 | 12 666 |

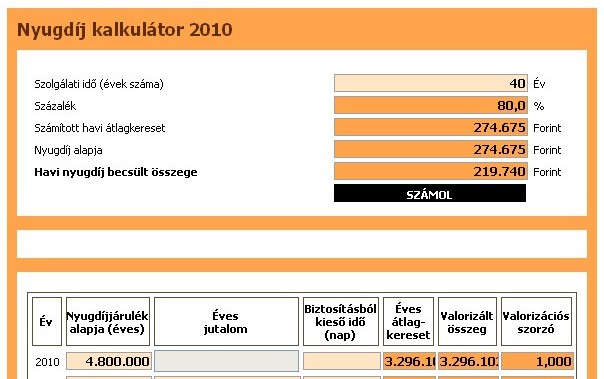

| 400 000 | 219 740 | 183 866 | 55 000 | 85 332 | 30 332 |

| 600 000 | 287 959 | 201 762 | 72 000 | 127 998 | 55 998 |

Azaz - némi szociális demagógiával fűszerezve - azt mondhatjuk, a magánrendszer a gazdagoknak kedvez. Ezt aztán számtalan módon lehet - vérmérséklet és politikai ízlés szerint - értékelni, ezt meghagyom az olvasónak.

Középnemzedék

Mi a helyzet azokkal, akik nem pályakezdőként léptek magánpénztárba?

Nos, legyen a következő delikvens egy ma 45 éves munkavállaló, akinek a várható szolgálati ideje 44 év (korábban az egyetem és a sorkatonai szolgálat is szolgálati időnek számított és az idősebbek nem is vesztették el ezt a szerzett jogukat).

Az illető állami nyugdíjára (továbbra is az alap 200 000 forinttal számolva) a következő becsléseket kaptam:

- adozona.hu: 127 829 forint

- hrportal.hu: 167 243 forint

A két becslés elég jelentősen eltér egymástól, aminek az okát az eltérő jövedelembecslésben sejtem, de még ebben az esetben is furcsa, hogy 40 éves jogviszonyt megadva az eltérés nem volt jelentős, 44 évet megadva viszont majdnem 25% az eltérés. Mindenesetre - bár az alacsonyabb összeget érzem reálisnak - a becslés kedvéért a két érték közötti, de a magasabbhoz közelebbi nyugdíjjal fogok fogok számolni, azaz 160 000 ezer forinttal.

Ha az illető belépett egy magánpénztárba, akkor neki 40 000 forint kiesik a fenti összegből, ezt kellene pótolnia a magánpénztárnak. Viszont a magánpénztárba csak 1998-ban léphetett be, tehát a 2027-ben esedékes nyugdíjba vonulásáig 30 éves felhalmozási időszakkal számolhatunk.

| Éves reálhozam | Tőke (30 év után) | Havi járadék (15 évre) | Különbözet |

| 0% | 5 760 000 | 32 000 | -8000 |

| 1% | 6 678 699 | 37 104 | -2896 |

| 2% | 7 789 071 | 43 272 | 3272 |

| 3% | 9 134 479 | 50 747 | 10 747 |

A mai középnemzedék számára a hozamkülönbség tehát különösen fontos: számukra egy gyenge hozamú alap már átbillenti az egyensúlyt a teljesen állami rendszer javára.

Amennyire emlékszem, '97-ben a csapból is az folyt, hogy a pénztárak majd szép magas hozamokkal fogják boldogítani leendő tagjaikat. Aki akkor 2-3 %-os vagy akár magasabb reálhozammal kalkulálta ki leendő magánnyugdíját és ezen számítás alapján lépett be, az bizony ma könnyen - és némi joggal - lehet csalódott. És valószínűleg egyáltalán nem bánja, hogy visszakerül az állami rendszerbe.

Bizonytalanságok

Állami nyugdíj

Persze az, hogy valaki 2040 körül mekkora állami nyugdíjat fog kapni, azt nem a mai szabályok fogják megszabni, hanem az akkoriak. Amikről fogalmunk se lehet, maximum néhány trendet próbálhatunk megbecsülni:

- A demográfia helyzetről elég sokan írtak: a mainál több nyugdíjas és kevesebb munkavállaló lesz, ebből az következne, hogy a felosztott-kirótt nyugdíj a mostaninál alacsonyabb lesz.

- Sokat számít azonban az ország gazdasági állapota is. Ha nagyon optimisták vagyunk, hihetünk abban, hogy a foglalkoztatottság növekedni fog (ma nagyon alacsony), ez valamelyest kompenzálná a járulékfizetők számának csökkenését.

- További optimizmust előcsalva magamból, hihetek abban is, hogy az ország gazdasága a következő évtizedekben gyorsan növekszik és a munkavállalók a mainál jóval magasabb jövedelemből fognak járulékot fizetni. Ez a tényező szintén a magasabb nyugdíj irányába hatna.

Ugyanakkor - elfojtva magamban az optimista szcenárió kapcsán egyébként nagyon is mocorgó szkeptikus kisördögöt - annyit megjegyeznék, hogy míg a demográfiai helyzetet gyakorlatilag már most tényként kezelhetjük, addig a gazdaság és a foglalkoztatottság vágyott dinamikus növekedését egyáltalán nem vehetjük biztosra. Ha nekem ma realistán kellene megtippelni a jövőbeni nyugdíjszabályokat, akkor a fent kijött számoknál alacsonyabb állami nyugdíjakra tippelnék.

Magánnyugdíj

A magánpénztári rendszernek is vannak kockázatai. Ezek egy része ugyanaz, mint az állami rendszernek: a demográfiai visszaeséstől és a gazdaság állapotától a magánpénztári rendszer sem független, legfeljebb a hatásmechanizmusok különböznek. Pl. egy laikus számára is eléggé könnyen felfogható trend, hogy ha sok a nyugdíjas és kevés az aktív korú pénztártag, akkor a pénztári vagyon lassan csökkenni fog. Ekkor a pénztárak eladóként jelennek meg a piacon és ez önmagában csökkenti majd az értékesíteni kívánt értékpapírok árát (szemben a mostani felhalmozási időszakkal, amikor a pénztári kereslet árfelhajtó hatású).

A kockázatok másik része a pénzügyi szektor megbízhatóságát érinti: ezt 2008, a Lehmann Brothers vagy éppen a hazai ingatlanalapok fájdalmas sztorijai után nagyon nem kell magyarázni. Ugyanakkor azt azért meg kell jegyezni, hogy a hazai pénztárak nem mentek csődbe, így a veszteségek hosszabb távon behozhatók lennének, illetve láthatólag ez a folyamat már most zajlik. Az állami pénzügyi felügyeletek és szabályozás szerepét se hanyagolnám el: nyilván nem láttak/látnak át minden csibészséget, de azért talán nekik is van szerepük abban, hogy a mostani válság nem mérhető az 1929-es összeomláshoz. (Legalábbis eddig, úgyhogy ezt most kopogjuk le gyorsan...)

Ami persze nem jelenti azt, hogy nincs mitől tartani: azzal "nyugodtan" lehet számolni, hogy egy 40 éves felhalmozási periódusba bele fog esni egy-két-valahány visszaesés, ami egyrészt a teljes időszakban elérhető átlaghozamot is megcsapolja, másrészt ha valaki pont akkor menne nyugdíjba, amikor egy ilyen beüt, akkor nyilván nem fogja vigasztalni, hogy a pár év múlva a pénztár behozná a veszteséget. (Mondjuk az is érdekes kérdés, hogy miért kell a járadékmegállapítást egy időponthoz kötni: lehetne olyan konstrukciót is kitalálni, amelyik időben elhúzza a váltást és ezáltal csökkenti a szélsőségek kockázatát.)

Tanulságok

A pályakezdők legnagyobb részének vegyes rendszerben magasabb nyugdíja lett volna, mint a tisztán államiban.

A magánpénztári rendszer annál kedvezőbb, minél magasabb valakinek a jövedelme.

A rendszer első 12 évének gyenge teljesítménye sok-sok pénzt vett ki a tagok zsebéből: van, akinél ez "csak" elmaradt haszon, az idősebbek azonban emiatt ténylegesen pénzt is veszítettek volna.

Ajánlott a pénztári hozamokat (és ezt most az elvileg túlélő önkéntes pénztárak miatt mondom) árgus szemekkel figyelni és a gyenge pénztárt egy idő után otthagyni.

A kép tehát egyéni szempontból nézve is vegyes. Én mindenesetre sajnálom a rendszer teljes szétverését, különösen annak módját. Szerintem egy alapos fazonigazítás jobb lett volna.

Frissítés (2011. január 26.): Másfél hónap hosszú idő. Ha ma írnám ezt a posztot, akkor mind az állami, mind a magánnyugdíjra másfajta becslést alkalmaznék. A főbb változások az alábbiak lennének:

Több forrás alapján (ld. pl. libertárius posztját vagy tuary megjegyzését az index fórumon) valószínű, hogy a magánpénztári járulék 15 évre (azaz 180 hónapra) való "elosztása" nem reális. A nyugdíjbavonuláskor várható élettartam ugyanis már ma is magasabb ennél. 20-25 évre (azaz 240-300 hónappal) számolni sokkal reálisabb. Ez jócskán csökkenti a várható magánpénztári nyugdíj fentebb használt számait.

Az állami nyugdíj esetében is célszerűbb lett volna az ún. helyettesítési aránnyal (azaz hogy a nyugdíj hány százaléka a korábbi bérnek) kalkulálni, azon belül is az évek előrehaladtával folyamatosan csökkenő arányt feltételezni, mint teszi azt a netfolió elemzése.

A fő tanulság: akár állami, akár magánnyugdíj, mindkettő várhatólag lényegesen kevesebb lesz annál, amit ma várunk és szeretnénk.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}