Promontor és a család bankjainak kapcsolata egy folyamatos, váltakozó sikerrel zajló párbaj.

Én próbálom minimális banki költségek mellett megtalálni a még megfelelően kényelmes bankolási konstrukciókat, a bankok meg próbálnak minél több jövedelmet kicsalogatni belőlem. Az ókori görög filozófusok által felismert törvényszerűség, miszerint az élet folyamatos változás, erre a kapcsolatra is igaz. A banki konstrukciók, módszerek változnak, "finomodnak", én meg tanulok és alkalmazkodom. Néha a tanulópénzt is megfizetem.

Bár a "csatáink" hagyományos színtere a banki kondíciós listák változása és az azokra való reagálás (ld. keretes anyagok), ezúttal egy mellékhadszintéren akadtam bele egy ügyes banki hadicselbe, amit ezúton megosztok, mások okulására.

A "Kinek Bonyolultabb a Bankszámlakonstrukciója?" verseny

Banki termékeket tanulmányozni Magyarországon időigényes foglalatosság.

Szűkebb családi körben két banki kapcsolatunk van. Az Apabank számlavezetési kondíciós listája 19, az Anyabanké 17 oldalas és ugye ebben a bankkártyáink feltételrendszere nincs benne, azok további 15 illetve 14 sűrűn teleírt oldalt tesznek ki. A betéti kamatkonstrukciókat egy további 6 oldalas dokumentum ismerteti az Apabanknál, ránézésre az Anyabanké is annyi lenne, de ők a betéti konstrukcióikat csak a honlapon közlik, pdf-ben nem letölthetőek.

Tovább bonyolítja a helyzetet, hogy ezek a dokumentumok rendszeresen változnak, azaz minimum két-három havonta újabb változatot jelentet meg a bank, ezeket át kell nézni, hogy van-e érdemi változás: az Apabanktól például 2014-ben 32 kondíciós lista file-t töltöttem le és néztem át több-kevesebb alapossággal.

Régebben sokat gondolkoztam azon, mi az oka ezeknek a bonyolult, nehezen áttekinthető banki konstrukcióknak.

Eleinte az volt a munkateóriám, hogy a kurucos magyar mentalitásra adott banki reakció tanúi lehetünk. A magyar néplélek nehezen veszi be, hogy odaviszi a bankba a pénzét és még ő fizessen érte. "Hiszen az én pénzem, és még kamatot is alig fizetnek rá, bezzeg, ha én kérek hitelt!" - hangzik a szokásos morgolódás. Így aztán a bankok igyekeznek egy-két dolgot "ingyen" adni és csak az "extrákért" pénzt kérni, vagy legalábbis így eladni a dolgot.

A másik elméletem szerint a bankok közötti versenyhelyzet az ok. Egyszerű számlakonstrukciókat egyszerű lenne összehasonlítani, így a fogyasztó könnyen ki tudná választani a legolcsóbb banki konstrukciót. Ez igazából egyik banknak se érdeke, így igyekeznek sokféle címen (utalás, átvezetés, beszedés, vásárlás, stb.), megbízási csatorna (fiók, telefon, internet) szerint változó, sokféle módon kalkulált (fix, ezrelékes, fix+ezrelékes, ezrelékes de minimum ennyi, stb.) költséget felszámolni, ezek közül biztos lesz mindig olyan, ami más bankoknál nem létezik, vagy nem úgy.

Amikor a kondícióslistabonyolítás őskorában még konkrét költségeket próbáltam egyenként összevetni, hamar rájöttem, hogy ez nem sokat ér, az egyik banknál az utalás volt olcsóbb, a másiknál a készpénzfelvétel, a harmadiknál a kártyadíj. Így aztán 2002-es Nagy Bankváltásnál (amikor 12 év rabszolgaság után végre elszántam magam és megfogadtam, hogy a Zótépével többet soha, semmit) egy bazinagy excel segítségével próbáltam összeszedni, hogy a jelölt számlakonstrukcióknak mennyi lesz az éves összköltsége (illetve hozama) az én számlahasználati szokásaimmal számolva.

Ezt se volt egyszerű összehozni, ugyanis én már akkoriban viszonylag rugalmasan szoktam reagálni egy adott számlacsomag költségstruktúrájára. Azaz pl. ha A banknál olcsó volt a csoportos beszedés és drága az utalás, akkor beszedési megbízást adtam a közműszámlákra, ha fordítva, akkor viszont átutaltam. Vagy pl. ha a készpénzfelvételnek fix költsége volt, akkor a készpénzfelvételkor a lehetséges maximális összeget vettem fel, ha viszont ezrelékes, akkor kisebb tételekben. Emiatt gyakorlatilag mindegyik megvizsgált számlacsomag egyedi kalkulációt kapott, ha pedig a végöszegben kis eltérés volt, akkor a rangsorolásnál összevetettem a két számla kényelmi faktorait is.

Figyeljünk arra, honnan utalunk!

A mellékhadszintér pedig a webbanki felület volt.

Történt, hogy a hitelkártyaszámlám banki kivonatát átfutva feltűnt egy 588,50 forintos költség, amit nemigen tudtam mire vélni. Persze hamar megtaláltam a költség forrását, ott volt felette. Egy banki átutalás volt az, de azt még kevésbé tudtam mire vélni, hiszen alapszabály, hogy a hitelkártyaszámláról nem utalunk (és készpénzt se veszünk fel), hiszen egyrészt oltári magas tranzakciós díjakat számítanak fel rá (a konkrét esetben pl. az utalás összegének 6,6%-át), másrészt azonnal kamatozni kezd (a hitelkártya szokásos 40 napos türelmi ideje ugyanis csak vásárlásnak minősülő kártyatranzakciókra vonatkozik).

Nézem az utalást, hát egy esedékes gépjárműadó utalás kedvenc kerületi önkormányzatomnak, emlékszem, hogy egy hete adtam meg a webes felületen. Méghozzá a folyószámláról, nem a hitelkártyaszámláról.

Illetve, a fene tudja, jobban belegondolok és rájövök, hogy valószínűleg nem ellenőriztem. Merthogy nem volt mit: a webbank eddig mindig automatikusan a folyószámlát kínálta fel forrásszámlának, a hitelkártyaszámla csak a második számla volt a listán. Na de akkor most mi a fene történt? Hogy lett mégis a hitelkártya számla az utalás forrásszámlája? Hm, mondom igencsak morcosan.

De mielőtt nekilátnék a rejtély megfejtésének, van egy másik probléma is: a gépjárműadót két részletben szoktam fizetni, az elsőt márciusban (ez ment most el akaratom ellenére a hitelkártyaszámlámról), a második szeptemberben esedékes, de múlt héten egy füst alatt azt is megadtam előre. Vajon az is a hitelkártyaszámláról fog elutalódni? Gyors pillantás a hitelkártyaszámlára, és igen, ott figyel az az utalás is a még le nem könyvelt tételek között szeptemberi dátummal.

Nosza, akkor töröljük. Hm, hogy kell törölni egy már megadott átutalást? Nézem itt, nézem ott, hát sehogy. Nem lehet. Pontosabban állandó átutalásokat lehet ugyan törölni, de esetit nem, ez pedig egy eseti volt.

Na, akkor telefonáljunk.

A telefonálás eredménye félsiker. A még nem könyvelt átutalást gond nélkül törölték, de a már megvalósult utalást sajnos nem állt módjukban (mondjuk nem lepett meg, ez ellentétes lett volna a "párbajkódexszel"). Az viszont kiderült, hogy mi volt a csapda, amibe belefutottam.

Mint kiderült, a számlákat a belépés után nem sorolja a rendszer sorrendbe, ha rögtön az utalást választom, akkor explicit ki kell választanom a forrásszámlát. Ha azonban bármilyen műveletet végzek valamelyik számlával (például megtekintek egy számlakivonatot, vagy megnézem a legutóbbi tranzakciókat) akkor az a számla előre kerül a listán. Tehát ha megadok egy utalást, akkor az erről a számláról fog utalódni, hacsak nem állítok be egy másikat.

Aki esetleg vizuális alkat lenne, annak számára itt egy képsorozat, a módszert illusztrálandó:

Ha belegondolok, kész csoda, hogy csak most futottam bele ebbe a csapdába. (Na jó, hitelkártyám csak másfél éve van, szóval azért nem akkora csoda ez...) Általában mindig az esedékes átutalással kezdtem, ha mégse, akkor meg véletlenül pont a folyószámlaegyenleg megtekintése után utaltam. Egészen mostanáig.

Szóval ezt a menetet a bank nyerte, gratulálunk, szép jobbhorog volt.

Bankszámlaösszehasonlítás a weben

Az előző keretes anyagból talán az is kiderül, hogy eddig nem használtam bankszámlaösszehasonlító honlapokat. Anno 2002-ben megnéztem őket és arra jutottam, hogy nem tudnak olyan komplexen számlákat összhasonlítani, ahogy azt én tettem. A jobbak kb. odáig eljutottak, hogy használati profilok alapján vetették össze a számlák összköltségét, csak éppen ezek a profilok köszönőviszonyban se voltak az én valós bankszámlahasználati szokásaimmal. Konfigurálni, tehát pl. tipikus átutalási összegeket, fizetést, havi kártyás költési összeget, stb. beállítani pedig egyáltalán nem lehetett. Ez - bár a fejlődés látható volt - a későbbi (volt egy 2006-ban meg egy másik 2011 körül) bankszámlahasonlítgatós kampányaim idején is így volt.

Na de így van-e 2015-ben is? Ez egy olyan kérdés, amire egy külön poszt kellene. Talán majd ha legközelebb nagyobb lélegzetű számlacserére határozom el magam, akkor azt dokumentálni fogom. Addig is, ezen poszt kedvéért vetettem egy gyors pillantást a jelenlegi helyzetre.

Nos, a helyzet sokat javult, de még mindig nem az igazi.

A Bankmonitoron pl. a szokásos fix profilok mellett egyedileg be lehet állítani a havi jövedelemátutalást, a havi készpénzfelvételi (alkalmak száma plusz összesen felvett összeg), átutalási (alkalmak száma plusz összesen átutalt összeg) és kártyahasználati (alkalmak száma plusz összesen levásárolt összeg) szokásokat, ennek alapján pedig egész jól megtalálta azt a számlát legjobbnak, amiről én is tudok.

Ugyanakkor, amikor meg akartam nézni, hogy ez a jelenlegi számlámhoz képest mekkora megtakarítást jelentene, a kalkulátor sajna megbukott, mert nem szerepelt a jelenlegi csomagom a listán. Ez nem akkora szarvashiba, mint amilyennek elsőre tűnik, ugyanis ez egy olyan számlacsomag, amit már nem értékesít a bank, szóval valahol érthető, hogy nem vették figyelembe, de azért elég nagy hiba, mert attól még vannak régi ügyfelek, akiknek ilyen van.

A teljesség kedvéért vetettem egy pillantást a hitelkártyakalkulátorra, az teljesen használhatatlan, ugyanis lényegében csak a kártya költségeivel számolnak, a visszatérítésekkel egyáltalán nem. Nem is értem, hogy gondolják ezt, nem lenne olyan nehéz bekérni a felhasználótól egy becslést a kártyával elköltött pénzösszegekről és ennek alapján a visszatérítéseket is becsülni. Már csak azért se, mert lényegében ugyanezt (a kártyás vásárlások becslését) a bankszámlakalkulátorba már beépítették.

A biztositas.hu-n is tettem egy próbát, itt is be lehet állítani saját profilt, kicsit még többféle paramétert is, mint a bankmonitoron, de itt is elkövetik azt a hibát, hogy nem tudnak a jelenlegi számlacsomagomról. Ők a Bankmonitor által talált legjobb csomagot se hozzák be, ezen elmorfondírozgatok, aztán rájövök, hogy az egy prémium bankos csomag, amit az utcáról beesve nem ajánlanak fel az ügyfélnek. Bár ki tudja, lehet, hogy mostanában már igen. Nézem a Bankmonitor listát, ott több számlacsomagnál is jelzik, hogy az nem elérhető akárkinek, ennél a csomagnál nincs ilyen jelzés, lehet, jobban értesültek, mint én.

Nézegetem tovább a két kalkulátor által adott listát, rajta van mindkettőn pl. a Gránit Bank Bajnok csomagja, csak éppen az egyik portál évi 10 ezer forintra taksálja a költségeket, a másik meg évi 3000-re. Hm, most akkor melyik a valós szám? Egy ilyen eltérés nem erősíti meg a bizalmamat egyik kalkulátorban sem...

Összegezve a tapasztalataim, a bankszámlakalkulátorok sokat javultak, arra valószínűleg jók, hogy egy előzetes felmérés alapjául szolgáljanak. Ugyanakkor még mindig nem hiszem, hogy csak egy kalkulátorra alapozva korrektül felmérhető a mi igényeinknek megfelelő bankszámla. Persze lehet, csak én vagyok túlságosan bonyolult eset. Az azért valószínű, hogy a legközelebbi bankváltást a kalkulátorok felmérésével kezdem majd.

De akkor a tegyünk óvintézkedéseket, hogy a jövőben ebbe ne fussunk bele, ha lehet.

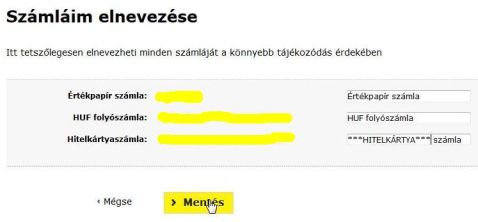

Persze nyilván jobban fogok figyelni, de arra nincs garancia, hogy pár év múlva, egy sietős alkalommal nem nézem el megint ezt a dolgot. Tehát le kéne tiltani a folyószámláról való utalást, az lenne a tutibiztos megoldás. Lenne, ha hagyná a bank, de ők se estek a fejükre, ilyen tiltást nem lehet beállítani. Amit lehet, és ami egy picit segíthet, az az egyes számlák átnevezése.

Az alapelnevezések így néznek ki:

- "HUF folyószámla, 12345678-87654321-00100008 (115 345,03 HUF)"

- "Hitelkártya számla, 12345678-87654321-00100008 (245 734,47 HUF)"

Ezek eléggé hasonlóak, a számlaszám és az egyenleg forintösszege dominál vizuálisan, ha ellankad a figyelem, azért ezeket össze lehet keverni. Némi gondolkodás és próbálgatás után a hitelszámlát átnevezem, ezentúl

- "***HITELKÁRTYA*** számla, 12345678-87654321-00100008 (245 734,47 HUF)"

lesz a neve, a nagybetűk és a *** karakterek remélhetőleg eléggé szemet szúrnak majd.

Szerintem ez működni fog, jöhet a következő menet.

Milyen lenne egy igazán jó bankszámlakalkulátor?

Mindenesetre kicsit ötleteltem azon, hogy milyen lenne egy igazán jó kalkulátor, íme a fejlesztési javaslataim:

- A használati profilokat jelenleg kézzel kell beírni. Ugyanakkor ma már sok webbankból ki lehet menteni egy adott időszak teljes bankszámlaforgalmát elektronikus formában. Egy okos kalkulátor elfogadna egy ilyen file-t és ebből is ki tudná számolni ajánlott bankszámlacsomagokat. (A valós bankszámlaforgalmam megadása persze bizalmi kérdés, de mondjuk bizonyos formátumok - pl. Excel - esetén kézzel is viszonylag könnyen kiszedhetők a kényes infók, nevek, bankszámlaszámok, más formátumokra adhatnának letölthető segédprogramokat amelyek ezt a szűrést elvégeznék.)

- Mindenképp hasznos lenne olyan kalkuláció, ami egy adott bankszámla takarékos használatát mutatná be. Valami olyasmire gondolok, hogy jelezné a kalkulátor, hogy ebben a számlában olcsó mondjuk a készpénzfelvétel, de drága az utalás és megmutatná, hogy mennyit spórolnék, ha az utalást ritkán használnám. Esetleg lenne ennek egy olyan változata, ami a fentebb említett valós forgalmi adatokat elemezné, és felhívná a kuncsaft figyelmét az esetleges pazarló szokásaira.

- Hasznos lenne egy olyan szolgáltatás, ami egy adott számlacsomag történetét mutatná be, azaz megmutatná, hogy egy megadott időintervallumban hogyan változtak az adott csomag költségei. Ezt lehetne figyelőszolgálattal is ötvözni, mondjuk küldhetnének egy emailt, ha az adott számlacsomag költségei egy beállított szintnél jobban megemelkedtek.

- Jó lenne a kalkulációkat mindenféle termékkombinációkra is kiterjeszteni, pl.

- számla társkártyával

- bankszámla-hitelkártya kombó

- két számla különböző bankoknál. (Akár házastárssal, akár csak ha én magamnak szeretnék két bankszámlát...) Ilyenkor ugye komoly optimalizálási lehetőség van abban, hogy melyik számlán mi olcsó.