Lassan lejár az idő és ugyan időnként még vannak "rohamaim" (pl. amikor a netfolio cikkét olvasgatom), nagyjából kezd megszilárdulni bennem a döntés, hogy hagyom magam a nyájjal együtt visszaterelni (az érveim ehhez hasonlóak).

Így viszont nekiveselkedtem, hogy megbecsüljem a várható reálhozamomat. (A számítási módszert lásd a poszt végén!) Ennek kapcsán vetettem egy újabb pillantást a pénztári kimutatásaimra, meg a visszalépéseket szabályozó törvényi paragrafusokra és egy furcsa dolgot vettem észre. Gondolom a "profik" ezt már tudják, nekem újdonság volt és valami azt súgja, hogy sokaknak az lesz.

Reálhozam-számítás, 1. kisérlet

Szóval, kiváncsi voltam, hogy lesz-e reálhozamom és ha igen, mennyi. Ugye a reálhozamról azt írtam nemrég, hogy a

...reálhozam a tag számlaegyenlege minusz a ... tagdíj ... inflációval felszorzott összege.

Logikus, hiszen ez megfelel annak, amit józan paraszti ésszel a reálhozam alatt értünk: befizetünk 100 forintot, az mai értéken az infláció miatt érne mondjuk 123-at, a pénztár csinált a 100 forintból 126-ot, akkor 3 forint a tényleges növekmény.

Ennek megfelelően akkoriban ki is számoltam (pontosabban megbecsültem) és megállapítottam, hogy hála remek magánpénztáramnak, reálhozamról az én esetemben nincs szó. Ez van, vontam meg a vállamat, volt ezzel az egésszel nagyobb bajom is, mint a reálhozam léte vagy nem léte.

Azt persze megállapítottam, hogy mindezt 12 év alatt összehozni elég ramaty eredmény, de a mélyebb értékelést meghagytam másoknak: az egyik fél hívei úgyis gőzerővel magyarázzák, hogy eleve rossz a rendszer, meg eltapsolták a pénzt a pénztárak; a másik fél meg mutogat a válságra és megmagyarázza, hogy ez egy negyven éves megtakarítási konstrukció, ami hosszú távon hoz(na) igazán jó eredményt. Az igazság meg nyilván valahol félúton van, mint általában.

Szóval elkönyveltem, hogy nekem nem lesz reálhozamom (vagy esetleg csak valami minimális, ha az árfolyamok addigra egy kicsit felmennek...), meg azt is, hogy ez nagyjából országosan is igaz lesz, azaz a többség vagy egyáltalán nem lát ebből pénzt, vagy csak nagyon keveset.

Reálhozam-számítás, 2. kisérlet

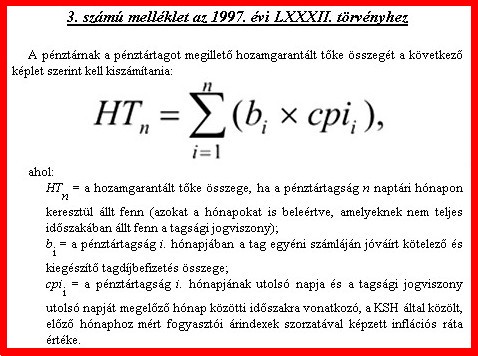

Aztán egyszer csak szóba került ez valahol, egy fórumon vagy egy beszélgetésben és ennek kapcsán mégegyszer elolvastam a hozamgarantált tőke pontos definícióját:

Hoppá! Itt a kulcsmondat:

Hoppá! Itt a kulcsmondat:

a tag egyéni számláján jóváírt ... tagdíjbefizetés összege

Hiszen ez nem a teljes (bruttó) befizetésről beszél, hanem arról, amit az egyéni számlán jóváírtak (azaz a nettó befizetésről)! Ami ugye 4-5-6%-al kevesebb. De hiszen akkor én elsőre rosszul számoltam: én ugyanis mindig a teljes befizetést szorozgattam az inflációval, ami nagyon nem mindegy. Na, számoljuk csak újra!

| Befizetések | Indexált befizetések | Egyenleg | |||

| bruttó | nettó | bruttó | nettó | ||

| fabatka | 98076 | 92754 | 125819 | 118965 | 125221 |

| Egyenleg - indexált befizetések (fabatka) | -598 | 6256 | |||

| % | 100,0 | 94,6 | 128,3 | 121,3 | 127,7 |

(Tekintettel arra, hogy a tényleges befizetéseim összege magánügy, a táblázatban észak-ugorisztáni fabatkában megadott értékek szerepelnek...)

És valóban: ha a nettó befizetések inflációval indexált értékét vonom ki a számlaegyenlegemből, akkor már egész pofás összeg jön ki, ld. a vastagított számot. Márpedig a törvény ezt tekinti "reálhozamnak". Csak azt nem értem, miért a nettó befizetésekkel számol a törvény. Hiszen a valódi reálhozam az a bruttó befizetések inflációja felett elért hozamrész lenne csak.

Aztán rájövök, mi lehet a furcsa szabály oka.

Hát az, hogy amikor eredetileg bevezették, a hozamgarantált tőke az az összeg volt, aminél kevesebbet a tag nem kaphatott volna, amikor nyugdíjba vonult. Ha az egyenlege kevesebb volt, akkor azt a pénztárak garanciaalapjából (vagy ha az kifogyott volna, akkor az állami költségvetésből) kiegészítették volna. Azzal, hogy ezt az összeget nettó befizetés alapulvételével alacsonyabbra "állította be" a törvény, azzal az érintett tagok relatíve rosszabbul jártak: nem a tényleges inflációs veszteség erejéig pótolták volna ki a pénzüket, hanem valamivel kevesebbig. Most viszont fordult a kocka: az egyenleg hozamgarantált tőke feletti részét kapja a tag.

Így az eredetileg a tagok hátrányára belőtt szabály a tagok előnyére fordult.

Hogy ez egyénileg mennyire jelentős összeg, az nyilván függ a pénztártól és a tag befizetéseitől is. A globális hatás viszont elég jól megbecsülhető: lényegében a hozamgarantált tőkébe nem számítanak bele a pénztárak által a befizetésekből levont költségek (kb. 5%). Ennek a mértéke (kamatokkal együtt) potenciálisan akár a teljes pénztári vagyon 6-7%-a is lehet, azaz egy nagyjából 200 milliárdos tételről beszélünk. Természetesen elképzelhető, hogy egyes pénztárak hozamai még ezt az alacsonyabb határt se voltak képesek elérni, de ez szerintem nem lehet túl gyakori: az én pénztáram a gyengébbek között volt és - ahogy fentebb kiszámoltam - ők nagyjából a tényleges reálhozam környékén teljesítettek, azaz bőven a törvény szerinti hozamgarantált tőke felett.

Ha ez így van, annak az alábbi következményei lesznek:

- a visszalépő tagok meglepően csinos összegekre számíthatnak,

- a pénztárak "demonstrálhatják", hogy jól sáfárkodtak a pénzzel, hisz egész komoly "reálhozamot" produkáltak

- az állam pedig elesik nem kevés pénztől.

Ez így együtt annyira kellemetlen kormányzati szempontól, hogy csodálkozom is magamban, hogy vajon valóban így gondolták-e ezt Matolcsyék, vagy csak "így jártak".

És persze az se lepne meg nagyon, ha esetleg megpróbálnák szép csendben átírni a hozamgarantált tőke képletét a törvényben, hogy helyrehozzák a "hibát"...

Reálhozam-becslés Promontor módra

A reálhozamot jelenleg csak megbecsülni lehet, pontosan kiszámítani nem, méghozzá az alábbi okok miatt

A számlaegyenleg naponta változik, a zárás napján - ami tudtommal március 1-re esik, bár van olyan cikk, ami későbbre teszi - "mért" egyenleget előre nem lehet pontosan tudni.

A hozamgarantált tőkét (azaz a nettó tagdíjak inflációval felszorzott összegét) a törvény havi bontásban rendeli kiszámolni. A havi inflációs adatokat 12 évre visszamenőleg le kéne vadászni az internetről, a pénztári befizetéseimet végig kéne nyálazni, ráadásul nem is biztos, hogy akkor írták őket jóvá, amikor a munkahelyem átutalta (rémlenek időnkénti levélváltások a pénztáram és a munkáltatóm között azügyben, hogy nem találják az utalásokat), illetve amióta az Apehen keresztül folyt a pénz, azóta biztos volt benne valamennyi késleltetés. Mondjuk mindezt nem lehetetlen végigbogarászni, de azért elég macerás.

Szóval pontosan számolni lehetetlen, de egy gyors becslést azért megér a dolog.

Az éves inflációs adatok '90 óta megvannak nálam (minden adóbevalláskor felírom) és az éves pénztári járulékok rajta vannak az éves egyenlegértesítőkön, ezeket viszonylag egyszerű kibogarászni. Kamatos kamatot számolni Excelben gyerekjáték, a reálhozamra kb. tíz perc alatt összehozom a a megfelelő formulákat:

Egy apróbb módszertani probléma van, nevezetesen, hogy egy adott évben az azévi befizetésre mekkora inflációs hozamot alkalmazzak. Ha nullával számolok, akkor nyilván alábecsülöm, ha viszont a teljes évi inflációt számolom, akkor meg fölébecslem a hozamgarantált tőkét. Így végül úgy döntök, hogy az adott évi inflácót megszorzom egy külön beállítható szorzófaktorral. Én ezt 0,5-re lőttem be, ami egyenletes befizetés eloszlást és késleltetés nélküli jóváírást tételez fel. Ez utóbbi persze valószínűleg nem igaz, de a becslés pont ezáltal konzervatívabb lesz, ugyanis felülbecsült hozamgarantált tőke esetén a reálhozam alulbecsült lesz.

Persze akinek nem tetszik a feles szorzófaktor, az használhat más értéket is. Az Excel táblát ugyanis ezúton közkinccsé teszem, szabadon letölthető és kitölthető. Íme:

A használata szerintem meglehetősen egyszerű, a fenti képen vastagon szedett számokat kell átírni (kivéve a szorzófaktort, azt csak "haladóknak" javaslom átírni ;-), ekkor a dőlten szedett számok automatikusan kiszámolódnak.

Természetesen a posztban foglaltak szerint a nettó befizetéseket kell beírni, de aki kiváncsi, kiszámolhatja a bruttó befizetésekkel is, az mutatja meg a pénztár valódi teljesítményét.

Azt természetesen nyomatékosan hangsúlyozom, hogy mindez csak becslés. Ráadásul tekintettel arra, hogy a reálhozam két szám különbségeként adódik, a becslés relatív hibája igen magas lehet.

Jó számolgatást!

Frissítés: Júniusban frissítettem a becslést az első öt hónap inflációs adatával és a májusi hozamadatokkal.

Frissítés 2: Augusztusban pedig megjött a levél a manyuptól, a ténylegesen átutalt pénz kicsit több lett a becsültnél...